Bankovky s vysokou nominální hodnotou dnes působí téměř jako relikt minulosti. Přesto právě $1000 Federální rezervní bankovky (Federal Reserve Notes) patří mezi nejzajímavější sběratelské a investiční artefakty moderní finanční historie. Nejde jen o jejich hodnotu, ale o kombinaci rarity, historického kontextu a specifik jednotlivých emisí podle federálních rezervních bank.

Tento článek vám nabídne hlubší pohled – nejen historický, ale především investiční.

Historie: proč vůbec existovaly bankovky $1000?

První americké bankovky s nominální hodnotou 1000 dolarů se objevily již v 19. století, ale nejznámější jsou Federal Reserve Notes z 20. století, zejména série:

- 1918 (Large Size Notes),

- 1928,

- 1934 (nejrozšířenější malý formát).

Tyto bankovky nikdy nebyly určeny pro běžné každodenní použití. Jejich hlavní účel byl:

- vyrovnávání mezibankovních transakcí,

- přesuny velkých objemů hotovosti bez nutnosti fyzicky převážet velké množství menších bankovek,

- státní a institucionální platby.

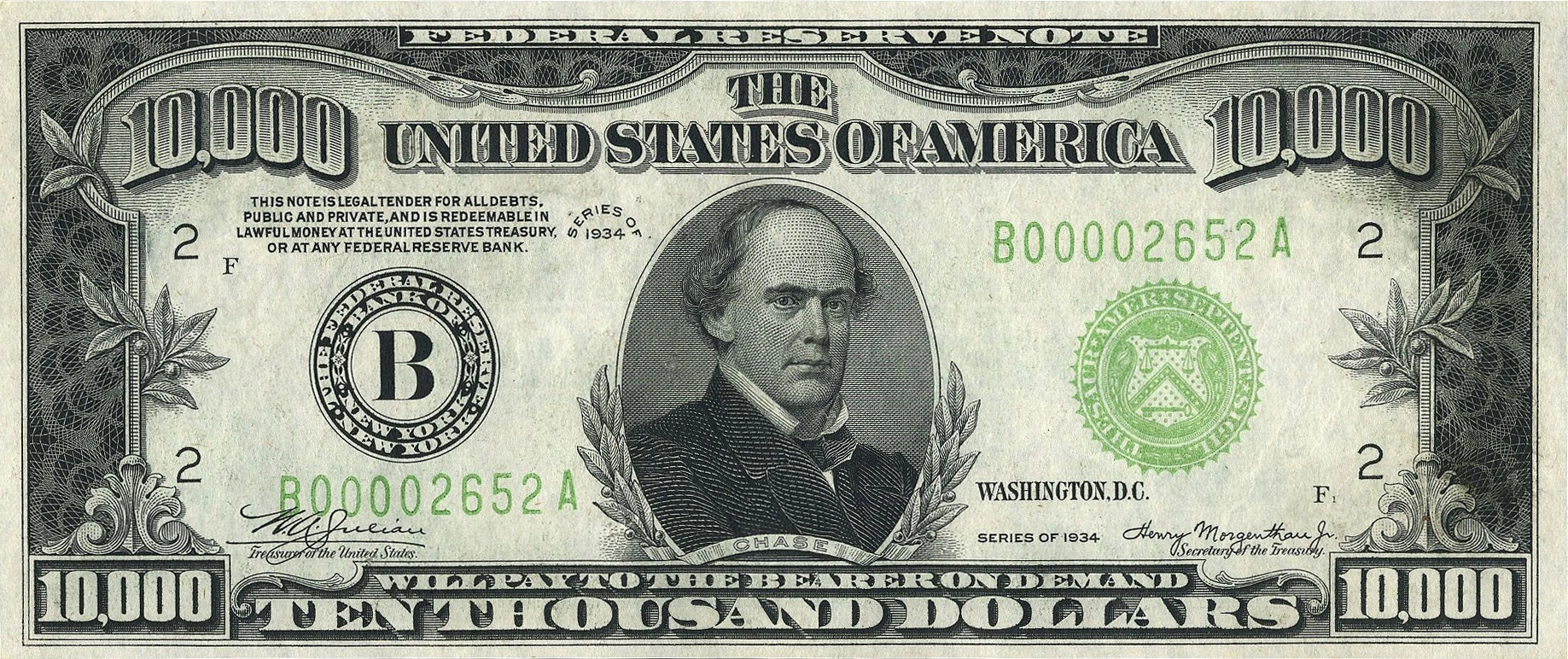

Na bankovce $1000 je tradičně vyobrazen Grover Cleveland, 22. a 24. prezident USA.

Konec éry vysokých nominálů

V roce 1969 rozhodla americká vláda o ukončení distribuce bankovek s vysokými nominály ($500, $1000, $5000, $10000). Hlavní důvody:

- nástup elektronických plateb,

- snaha omezit praní špinavých peněz,

- nízké využití v běžné ekonomice.

Od té doby se tyto bankovky již nevyrábějí a postupně se staly sběratelským artiklem.

Federální rezervní banky: proč záleží na „písmenu“?

Každá $1000 bankovka obsahuje označení konkrétní federální rezervní banky, která ji emitovala. V USA existuje 12 těchto bank, například:

- New York (A)

- Chicago (G)

- St. Louis (H)

- San Francisco (L)

- Richmond (E)

- Dallas (K)

Toto označení (písmeno + pečeť) není jen detail – pro sběratele má zásadní význam.

Rozdíly mezi jednotlivými emisemi

- New York (A) – nejčastější, ale zároveň nejlikvidnější na trhu

- San Francisco (L) – často vzácnější v lepším stavu

- menší rezervní banky – mohou mít nižší náklady a vyšší sběratelskou hodnotu

👉 Platí jednoduché pravidlo: čím méně dochovaných kusů, tím vyšší cena.

Typy $1000 bankovek

Pro investora je důležité rozlišovat mezi jednotlivými typy:

1. Large Size Notes (před 1928)

- větší rozměr,

- výrazně vyšší sběratelská hodnota,

- velmi vzácné.

2. Small Size Notes (1928 a 1934)

- standardní velikost jako dnešní dolar,

- nejčastější typ na trhu,

- ideální vstupní bod pro investory.

3. Gold Certificates ($1000)

- extrémně vzácné,

- původně kryté zlatem,

- dnes patří mezi špičku numismatiky.

Investiční pohled: jak se na ně dívat realisticky

Na první pohled může $1000 bankovka působit jako jednoduchá investice – má vysoký nominál a historickou hodnotu. Realita je ale komplexnější.

Nominální hodnota vs. tržní cena

- Nominální hodnota: 1000 USD

- Tržní cena: často 2000–10 000 USD (dle stavu a typu)

👉 Rozdíl tvoří sběratelská přirážka (numismatická hodnota).

Klíčové investiční faktory

1. Stav bankovky (grading)

Nejdůležitější faktor vůbec:

- UNC (Uncirculated) – nejvyšší hodnota

- AU (Almost Uncirculated)

- VF/XF (Very Fine / Extremely Fine)

- oběhové kusy – výrazně nižší cena

Rozdíl mezi VF a UNC může být i několikanásobný.

2. Rarita a série

- některé série 1928 jsou vzácnější než 1934,

- specifické podpisy ministrů financí zvyšují hodnotu,

- chybové tisky (errors) jsou extrémně ceněné.

3. Poptávka a trh

Numismatika je specifický trh:

- ceny nejsou lineárně navázané na inflaci,

- výrazně je ovlivňuje zájem sběratelů,

- aukce (např. v USA) často určují aktuální hodnotu.

Kupní síla: realita vs. iluze

V době svého vzniku měla bankovka 1000 USD obrovskou kupní sílu:

- odpovídala několika měsíčním až ročním příjmům,

- bylo možné za ni koupit automobil nebo pozemek.

Dnes:

- nominálních 1000 USD má výrazně nižší hodnotu,

- ale sběratelská cena často převyšuje inflaci.

👉 Zásadní poznatek pro investora:

Hodnota těchto bankovek není chráněna proti inflaci klasickým způsobem – je závislá na sběratelském trhu.

Rizika, která nelze podcenit

1. Padělky

Vyšší nominální hodnota = vyšší motivace k falšování.

Nutnost:

- certifikace (PMG, PCGS),

- nákup od ověřených prodejců.

2. Likvidita

Na rozdíl od zlata:

- prodej může trvat týdny až měsíce,

- cena závisí na konkrétním kupci.

3. Spread (rozdíl nákup/prodej)

- při nákupu zaplatíte prémii,

- při prodeji ji nemusíte plně získat zpět.

Strategie pro investory

Pokud chcete zařadit $1000 bankovky do portfolia, dává smysl postupovat systematicky:

Konzervativní přístup

- kupovat běžnější série ve vysokém stavu (UNC/AU),

- důraz na likviditu.

Sběratelský přístup

- zaměřit se na vzácné rezervní banky,

- hledat unikátní kusy (errors, nízká sériová čísla).

Diverzifikace

Ideální kombinace:

- drahé kovy (zlato, stříbro),

- historické bankovky,

- případně mince.

Srovnání s investicí do drahých kovů

| Faktor | $1000 bankovka | Zlato |

| Likvidita | nižší | vysoká |

| Volatilita | nižší (dlouhodobě) | střední |

| Ochrana proti inflaci | nepřímá | přímá |

| Sběratelská hodnota | vysoká | minimální |

👉 Ideální je kombinace obojího.

Závěr: historie, která může nést hodnotu

$1000 Federální rezervní bankovky nejsou jen peníze – jsou to historické dokumenty doby, kdy hotovost hrála zásadní roli ve velkých finančních operacích.

Pro investora představují:

- alternativní uchovatele hodnoty,

- sběratelskou příležitost,

- ale také trh, který vyžaduje znalosti a trpělivost.

Nejde o rychlý zisk, ale o dlouhodobé držení s potenciálem růstu.

Tip pro čtenáře zlatoproradost.cz

Pokud budujete majetek s důrazem na stabilitu a diverzifikaci, zvažte kombinaci:

- historických bankovek,

- investičního stříbra,

- a fyzického zlata.

Právě spojení reálných aktiv a sběratelské hodnoty může v nejisté době představovat rozumnou strategii ochrany majetku.